Day โครงสร้างเป็นเทรนด์ขาขึ้น วานที่ผ่านราคา GBP ดีดขึ้นติดต่อกันเป็นวันที่ 4 ราคาดีดขึ้นทดสอบบริเวณ Supply Day ตามกรอบ1.36990-1.37506 ทีให้ไว้ (ตามคาด) แม้ว่าจะมีแรงขายทำกำไรออกมาในช่วงท้ายตลาด (ปัจจัยการแข็งค่าของ USD ในช่วงข่าวในคืนที่ผ่านมา) ปิดแท่งวานนี้ Bullish Inverse Hammer เปิดตลาดเช้านี้ ราคายังทรงตัวบริเวณ แนว Supply Day ในขณะที่ USD(DXY) เริ่มอ่อนค่า หลังคาดการณ์อาจมีการเปลี่ยนตัวประธาน FED คนใหม่และอาจมีการปรับลดดอกเบี้ยที่มากกว่า 0.25%.

ทรัมป์เรียกร้องให้มีการลดดอกเบี้ยโดยทันที … ปัจจัยลบต่อ USD ปัจจัยบวกต่อ GBP

- ทรัมป์ออกมาวิจารณ์การทำงานของ เจอโรม พาวเวล ประธาน Fed อย่างต่อเนื่อง เรียกร้องให้มีการลดดอกเบี้ยทันที เชื่อเงินเฟ้อสหรัฐ อยู่ในระดับชะลอตัวแล้ว

- ทรัมป์เตรียมเสนอชื่อ Kevin Warsh หรือ Scott Bessent ตัวเต็งที่คาดว่าจะมาทำหน้าแทน เจอโรม พาวเวล์ ประธาน FOMC ซึ่งคาดว่าจะแทนทันที เดือน ก.ย.- ต.ค. (เจอโรมจะหมดวาระ พ.ค.2026)

- ** ทั้งนี้การปลดพาวเวล์ ก่อนครบวาระ ถือว่าผิดกฎหมาย “For Cause” ซึ่งจะปลดได้เมือ พบการประพฤติผิดร้ายแรง และล้มเหลวต่อหน้าที่เท่านั้น ซึ่งเป็นไปได้ที่ทรัมป์จะมีการดำเนินงานทางด้านกฎหมายควบคู่อยู่ในขณะนี้

- ทั้งนี้นักวิเคราะห์กังวลว่า หากเปลี่ยน Fed จริง จะมีการลดดอกเบี้ยมากกว่า 2-3% ในคราวเดียว

ถ้อยแถลง คริสติน ลาการด์ ประธาน ECB เช้านี้… ปัจจัยบวกต่อ EUR และ GBP ปัจจัยกดดัน USD(DXY)

- การปรับดอกเบี้ยลง 0.25% ในวันที่5 มิ.ย. ถือว่าอยู่ในช่วงสิ้นสุดรอบนโยบาย (ไม่มีการปรับดอกเบี้ยลงในครั้งหน้าอีก)

- เศรษฐกิจ ยูโรโซน ยังแข็งแรง เงินเฟ้อเข้าเป้า 2.0.% แต่มีความไม่แน่นอนจากสงครามการค้า

เศรษฐกิจสหรัฐไตรมาสแรก(GDP) หดตัวแต่ค่าคาดการณ์ในไตรมาศ 2 กลับสร้างความหวัง … ปัจจัยบวกต่อ USD กดดัน GBP

- GDP หดตัวเร็วกว่าที่เคยคาดการณ์ไว้เล็กน้อย ในขณะที่ใช้จ่ายของผู้บริโภคที่ซบเซา จากการบิดเบือนที่เกิดจากมาตรการภาษีที่รุนแรงของรัฐบาลทรัมป์ต่อสินค้านำเข้า โดยสำนักวิเคราะห์เศรษฐกิจ (BEA) รายงานในการประมาณการ GDP ครั้งที่ 3 ว่า ผลิตภัณฑ์มวลรวมภายในประเทศ (GDP) – 0.5% เมื่อเทียบรายปี ซึ่งเป็นการปรับลดลงจากที่เคยรายงานว่าลดลง 0.2% โดยการปรับทวนครั้งนี้สะท้อนถึงการชะลอการใช้จ่ายของผู้บริโภค ซึ่งปัจจุบันคาดว่าจะเพิ่มขึ้นเพียง 0.5% แทนที่จะเป็น 1.2% ตามที่เคยรายงาน

- ทั้งนี้มีการปรับการคาดการณ์ใน ไตรมาสที่ 2 เป็น 3.5 % โดยนักวิเคราะห์ตลาดให้เหตุผลว่า ช่วงไตรมาสแรกการหดตัวของเศรษฐกิจ ไม่ได้สะท้อนภาพเศรษฐกิจสหรัฐทีเกิดขึ้นจริง จากนโยบายภาษีของทรัมป์ ทำให้มีการเร่งการนำเข้าสินค้า มากเกินไป ส่งผลให้ GDP ใน Q1 ติดลบ

ข้อตกลงการค้าสหรัฐ กับ 10 คู่ค้าที่สำคัญ อาจจะต้องเลื่อนจาก 9 ก.ค.ออกไป … ปัจจัยบวกต่อ USD กดดัน GBP

- 10 ประเทศคู่ค้าหลัก ประกอบไปด้วย แม็กโก/ แคนาดา/จีน/เยอรมนี/ญีปุ่น /เกาหลีใต้ /ใต้หวัน /เวียดนาม/สวิสเซอร์แลนด์และอังกฤษ โดยอาจจะขยายเวลาจากเส้นตาย 9 ก.ค. ออกไปสำหรับกลุ่มนี้ เนื่องจาก อาจจำเป็นต้องมีกรอบเวลา ข้อตกลง MOU เพื่อลงนามให้ชัดเจนเพื่อใช้ในทางปฎิบัติ Q3-Q4 2025

- สำหรับประเทศที่นอกเหนือ 10 ประเทศคู่ค้าหลักสหรัฐ อาจจะมีการ เรียกเก็บ”ภาษีฝ่ายเดียว” ทันที หากยังไม่กำหนด การเจรจาก่อนวันที่ 8 -9 ก.ค.

– ประเทศที่นิ่งเฉยซึ่งเสียงต่อ “ภาษีฝ่ายเดียว” ที่อาจจะเริ่มใช้หลังวันที่ 9 ก.ค.

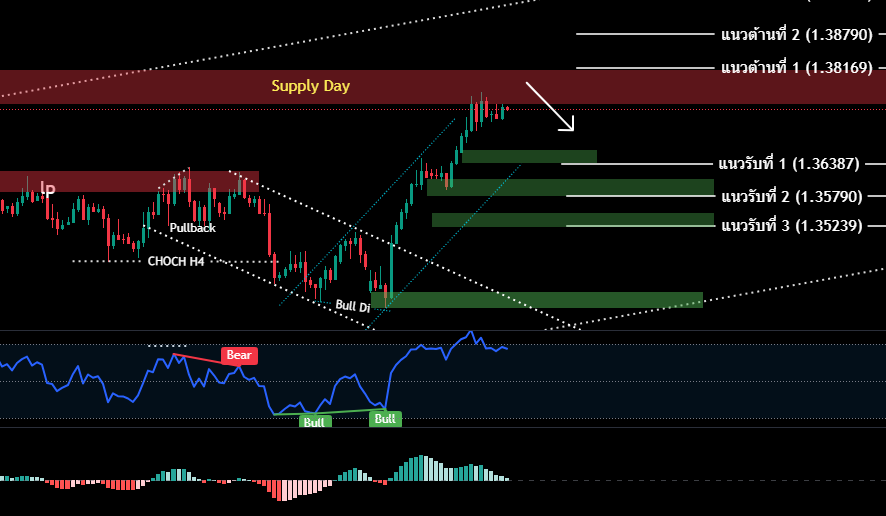

H4 /H1 GBP ปรับตัวเคลือนที่ใน Channel Uptrend ราคาดีดตัวขึ้นทดสอบแนวต้าน Day ประกอบกับเริ่มปรากฎสัญญาณการกลับตัว Bearish Divergence ลงมามีโอากาสที่จะย่อลงมาบริเวณกรอบ Channel Uptrend ล่าง

คำแนะนำ

- เปิดสถานะขาย(รอสัญญาณขาย) ที่กรอบ 1.37500 -1.38169 / SL SL 1.38700 เพื่อทำกำไรที่ 1.36926/1.36852/1.36713/1.36677/1.36542

แนวรับ 1.36387/1.35790/1.335239

แนวต้าน 1.38169/1.38790/1.39549

ปฏิทินเศรษฐกิจ 27 มิ.ย.2568

บทวิเคราะห์ข่าว

- ติดตามประกาศตัวเลข ดัชนีการใช้จ่ายผู้บริโภคส่วนบุคคล เดือน มิ.ย. หากตัวเลขออกมา มากกว่าคาดการณ์ USD จะแข็งค่า (มีโอกาสที่ Fed จะคงดอกเบี้ย) กดดัน GBP แต่หากตัวเลขออกมา น้อยกว่าคาดการณ์ USD จะอ่อนค่า (มีโอกาสที่ Fed ปรับลดดอกเบี้ยเร็วขึ้นเนื่องจาก เงินเฟ้อดีขึ้น) GBP จะแข็งค่าขึ้นทันที

Leave a Reply