DAY วานนี้ราคาน้ำมันดีดตัวขึ้นบริเวณกรอบแนวรับที่ให้ไว้ 62.352-62.207 ขึ้นทะลุแนวต้าน 62.911 (ตามคาด) ่ก่อนที่จะย่อตัวลึกลงหลัง USD แข็งค่าจากการประกาศ US Payrolls Benchmark, (ระดับการจ้างงานที่ยังไม่ได้ปรับฤดูกาล) แม้ว่าตัวเลขการจ้างงานน้อยกว่าคาด แต่คค่าแรงต่อชัวโมงและรายสัปดาห์พุ่งสูง ซึ่งเป็นเหตุให้เงินเฟ้อสูงขึ้นในช่วงเหลายเดือนที่ผ่านมา ราคาน้ำมันปรับตัวร่ววลง บริเวณแนวรับเดิมที่ให้ไว้ 61.857-61.195 ก่อนดีดตัวขึ้น(ตามคาด) จากสถานะการณ์อิสลาโอล โจมตีด้วยขีปนาวุธ ทำลายผู้นำกลุ่มฮามาสที่พักอยู่ใน โดฮา ประเทศ กาตาร์ ประกอบกับมาตราคว่่ำบาตรที่สหรัฐเรียกร้องให้ EU ทำ ปัจจัยบวกต่อราคาน้ำมันแม้ว่าเช้านี้ API รายงานปริมาณน้ำมันคงคลังยังคงเหลืออยู่มาก ปิดแท่งรายวันวานนี้ Bullish Doji ราคาน้ำมันมีความผันผวนขึ้น-ลงตลอดทั้งวัน

สัญญาน้ำมันดิบเวสต์ เท็กซัส (WTI) ปิดที่ 62.63 ดอลลาร์สหรัฐต่อบาร์เรล เพิ่มขึ้น0.6%

รายงาน US Payroll Benchmark การจ้างงานอ่อนตัวเกินคาด รายได้เฉลี่ยต่อชั่วโมง และ รายสัปดาห์พ่งสูง …. ปัจจัยเงินเฟ้อที่พุ่งสูงในรอบหลายเดือนที่ผ่านมา ปัจจัยบวกตอ USD(DXY) กดดันราคานำมัน

- 9 ก.ย. ประกาศ US Payroll Benchmark ซึ่งเป็นการเก็บข้อมูลตัวเลข Nonfarm จากทุกรัฐ ซึ่งจะให้ตรงกับความเป็นจริง และมีการตรวจสอบข้อมูลที่ถูกต้อง ตั้งแต่ ปี 2024 – มี.ค. 2025

- การจ้างงานในเดือน มี.ค.2025 ลดลง – 911K ตำแหน่ง ในขณะที่ Nonfarm เดือน มี.ค.รายงาน +151 K :ซึงการรายงานรายเดือนเป็นตัวเลขที่สูงเกินจริง

- รายงานค่าจ้างรายชั่วโมง และรายอาทิตย์ Q1 พุ่งสูง โดยค่าจ้างรายเดือน $1589 ในขณะที่ค่าจ้างรายชั่วโมง พุ่ง $36.53 พุงสูง 4.0% เมื่อเทียบกับปีก่อนหน้า

- คาดผลผลิตต่อแรงงาน Productivity เพิ่มขึ้น 3.3ในไตรมาส 2 ของปี 2025

- นักลงทุนคาด เงินเฟ้อ ยังคงอยู่จากปัจจัยค่าแรงที่พุ่งสูงขึ้นใน Q1 เพิ่มการถือครอง USD

อิสราเอลโจมตีผู้นำฮามาส ใน กาตาร์ … ปัจจัยบวกต่อราคาน้ำมัน

- 9 ก.ย. อิสลาเอล โจมตีด้วยขีปนาวุธ ไม่ต่ำกว่า 5 ลูก พุ่งเป้า ย่านที่อยู่อาศัยในกรุง โดฮา ประเทศกาตาร์ โดยไม่ได้ประกาศให้พลเมืองกาตาร์อพยพล่วงหน้า โดยอ้าง การโจมตีดังกล่าว พุ่งเป้าไปที่ ผู้นำฮามาส และ ทีมเจรจาหยุดยิงฉนวนกาซ่า ที่พำนักใน โดฮา

- อิสลาเอลแจ้งว่าได้มีการ คุยกับทรัมป์ ก่อนที่จะมีการเปิดฉากโจมตีดังกล่าวนี้ ทางด้านโฆษกทำเนียบขาว กล่าว ” การกำจัดฮามาส เป็นเป้าหมายที่สำเหตุสมผล” “ทางอิสลาเอลแจ้งให้ทางสหรัฐทราบล่วงหน้าไม่เป็นความจริง”

- กระทรวงต่างประเทศ กาตาร์ออกมาประนามการโจมตีที่โหดร้ายและอาชกรรม ไม่สามารถยอมรับได้ เช่นดียวกับจอแดน และประเทศเพื่อนร่วมสมาชิก ตะวันออกลาง แปลประเทสในกลุ่มยุโรป ออกมารุมประนามการกระทำครั้งนี้ด้วย

ทรัมป์เรียกร้องให้ สหภาพยุโรปเพิ่มมาตราการกดดันรัสเซีย ด้วยการขึ้นภาษี 100% สินค้านำเข้าจากจีนและอินเดีย … ปัจจัยบวกต่อราคาน้ำมัน

- 10 ก.ย. โดยเรียกร้องให้ EU ใช้มาตราการเก็บภาษีนำเข้า Tariffs สูงสุดทึง 100% กับสินค้า จีน และ อินเดีย โดยมีเป้าหมายกดดันรัสเซีย ผ่านการตัดรายได้จาลูกค้าน้ำมันของรัสเซีย และเป็นการกดดันให้ยุติสงคราม รัสเซีย – ยูเครน หาก EU ประกาศใช้มาตรานี้ สหรํฐ ก็จะดำเนินการมาตราการภาษีแบบเดียวกัน

- ทั้งนี้หลังจากที่ รัสเซียออกมาแถลงไม่ยอมรับการคว่ำบาตร ครั้งที่ 19 ของ สหภาพยุโรป ที่คาดจะครอบคลุมไปถึงระบบการชำระเงินและบัตรเคดิตของรัสเซีย ด้วยการจำกดัการใช้คริปโตเคอเรนซี่ และจำกัดการส่งออกน้ำมันของรัสเซีย

- สถานะการรัสเซีย-ยูเครน ยังคงระอุ ต่อเนื่อง และขีปนาวุธอีก 13 ลูก สร้างความเสียหายทั่วประเทศ รวมถึงสถาบันรัฐบาลกลางในกรุงเคียฟ โดยอาคารห้องประชุมคณะรัฐมนตรีถูกไฟไหม้ ส่วนเมืองอื่น ๆ อย่าง Zaporizhzhia, Kryvyi Rih และ Odesa ก็ถูกทำลายเช่นกัน มีผู้เสียชีวิตอย่างน้อย 4 ราย ซึ่งรวมถึงแม่และทารกวัย 2 เดือน / ในขณะที่ โปแลนด์ เริ่มยิ่งโดรนรัสเซียที่ล้ำเข้ามาในน่านฟ้าตน

- ในขณะที่ยูเครน เรียกร้อง ให้พันธมิตระหว่างประเทศ ช่วยในการเสริมระบบความป้องกันทางอากาศ

รายงาน Short-Term Energy Outlook (STEO) คาดราคาน้ำมันอาจปรับลด เหลือ $59 ใน Q4 2025… ปัจจัยกดดันราคาน้ำมัน

- 9 ก.ย. Short-Term Energy Outlook (STEO) จาก EIA เผย ราคาน้ำมันมีโอกาสปรับลดลง $59 ใน Q4 เนื่องจากคาดปริมาณการผลิตน้ำมันเพิ่มสูงขึ้น ทัังในสหรัฐคาด ผลิต 13.4 ล้านบาร์เรลต่อวันปี 2025 และจะเ่พิ่มเป็น 13.3 ล้านบาร์เรลต่อวันในปี 2026 และ การผลิตน้ำมันทั่วโลกคาดว่าจะเพิ่มขึ้น 2.3 ล้านบาร์เรลต่อวันในปี 2025 และ 1.1 ล้านบาร์เรลต่อวันในปี 2026 โดยส่วนใหญ่เป็นการผลิตจากประเทศนอก OPEC+

- การบริโภคน้ำมันทั่วโลกคาดว่าจะเพิ่มขึ้น 0.9 ล้านบาร์เรลต่อวันในปี 2025 และ 1.3 ล้านบาร์เรลต่อวันในปี 2026 โดยส่วนใหญ่เป็นการเติบโตจากประเทศในเอเชีย เช่น อินเดียและจีน

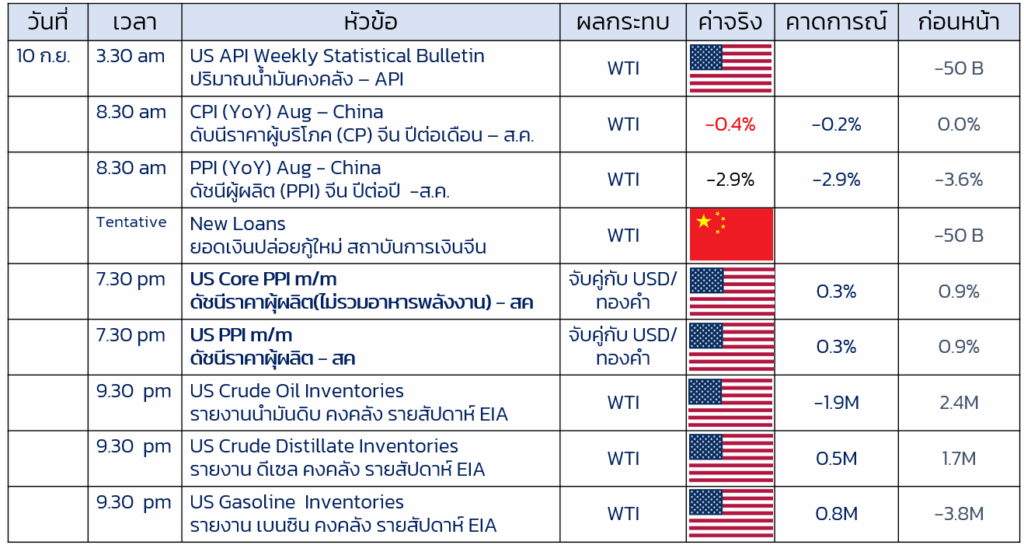

รายงานสต็อกน้ำมันรายสัปดาห์ API ลดลง สะท้อนความต้องการใช้นำมันยังคงแข็งแรง … ปัจจัยบวกต่อ น้ำมัน

- 10 ก.ย. รายงาน US API Weekly Statistical Bulletin

– น้ำมันดิบลดลงมากกว่าคาด สะท้อนความต้องการใช้น้ำมันยังคงแข็งแรง หรือมีการเร่งซื้อน้ำมันเข้าคลัง

– ดีเซลลดลงมากกว่าคาด – สะท้อนความต้องการการใช้เชื้อเพลิงดีเซลยังสูง

– น้ำมันเบนซินเพิ่มขึ้นสวนทางคาด – อาจเกิดจากการผลิตมากขึ้น หรืออุปสงค์ชะลอตัวชั่วคราว

H4-H1 ราคานำมันยังคงเป็นการเคลื่อนไหวในกรอบ 61.857-63.455 (ทั้งที่มีปัจจัยบวกต่อน้ำมัน) โดยโครงสร้างหลัก H4 ยังคงเป็นการสิ้นสุดโครงสร้างเทรนด์ขาขึ้น แต่ในโครงสร้างเล็ก H1 เริ่มมีการสร้าง Channel Uptrend ขาขึ้นระยะสั้น

คำแนะนำ

- เปิดสถานะซื้อ (รอสัญญาณซื้อ + ปิดแท่งเนื้อเขียว เหนือ63.050)ที่กรอบ 62.352-62.207 / SL62.000 เพื่อทำกำไรระยะสั้น 63.098/63.134/63.200/63.246/63.310/63.348/63.455

- เปิดสถานะซื้อ (รอสัญญาณซื้อ)ที่กรอบ 61.710-62.31 / SL 61.000 เพื่อทำกำไร 62.493/62.665/62.953/63.155/63.358/63.608/64.013

แนวรับ 61.857/61.195/60.337

แนวต้าน 63.455/63.979/64.992

ปฎิทินเศรษฐกิจ10 ก.ย. 2025

บทวิเคราะห์ข่าว

- ประกาศตัวเลขเงินเฟ้อในจีนซึง่ต่ำว่าคาด สะท้อนการใช้จ่ายภายในประเทศจีนชะลอตัว ในขณะที่ดัชนีผู้ผลิต ออกมาติดลบน้อยลงจากเดิม(ตามคาด) ราคาสินค้าที่ผู้ผลิตขาย ออกจากโรงงานถูกกว่าเดือนก่อนหน้า ซึ่งส่งสัญญาณ เงินเฟ้อชะลอตัว และเหตุให้เงินหยวนอ่อนค่าลง ซึง่ไม่ส่งผลดีต่อการนำเข้าน้ำมันจากจีน

- ติดตาวตัวเลขยอดเงินปล่อยกู้จากสถาบันธนาคารกลางจีน สะท้อนการคาดการเศรษฐกิจในจีนซึ่งเป็นปัจจัยบวกต่อน้ำมัน

- ติดตามตัวเลข PPI ดัชนีราคาผู้ผลิต

– หากตัวเลขออกมามากกว่า 0.9% สะท้อนต้นทุนผู้ผลิตที่สูงขึ้น ซึ่งจะส่งผลต่อเงินเฟ้อในเดือนถัดไปสูงขึ้น โอกาสที่ Fed คงดอกเบี้ยเพื่อดูตัวเลขเงินเฟ้อชะลอตัวมีสูง เป็นปัจจัยบวกต่อ USD และน้ำมัน

– หากตัวเลขออกมาเท่ากับคาดการณ์ 0.3% สะท้อนต้นทุนผู้ผลิตที่ต่ำลง ซึ่งจะส่งผลต่อเงินเฟ้อในเดือนถัดไปขะลอตัว เพิ่่มโอกาสที่ Fed ลดดอกเบี้ย ปัจจัยกดดันราคา USD และอาจเป็นปัจจัยบวกต่อ น้ำมัน ในฐานะสินทรัพย์จับคู่ - ติดตามตัวเลข น้ำมังคงคลัง จากสถาบัน EIA ซึ่งจะเป็นผลบวกต่อ นำ้มันหากผลสอดคล้องกับ API

Leave a Reply